En la mayoría de los casos, al finalizar su relación laboral, el trabajador tendrá derecho a percibir un importe en concepto de indemnización.

Teniendo en cuenta el valor normativo del Diccionario de la Real Academia de la Lengua, indemnizar es «resarcir de un daño o perjuicio, generalmente mediante compensación económica».

Por lo tanto, para percibir una indemnización debemos haber sufrido un daño o perjuicio causado bien por la naturaleza del contrato o bien por el fin abrupto del mismo contrato, no imputable al trabajador:

- Por la propia naturaleza del contrato: Es el caso típico de la mayoría de contratos temporales. Nuestro ordenamiento laboral presume que el contrato por defecto es el indefinido, salvo que se cumplan con las estipulaciones de cualquier otro tipo de contrato de duración determinada. Es por esto que en los contratos eventual por circunstancias de la producción y por obra o servicio la empresa tenga que asumir una indemización de 12 días por año trabajado con dicho contrato, para resarcir al trabajador de su condición de no fijo.

- Por el fin abrupto de contrato: Aplicable a cualquier contrato que finaliza antes de su fecha de término, y en los casos en que no la tuviera fijada (indefinido y obra o servicio).

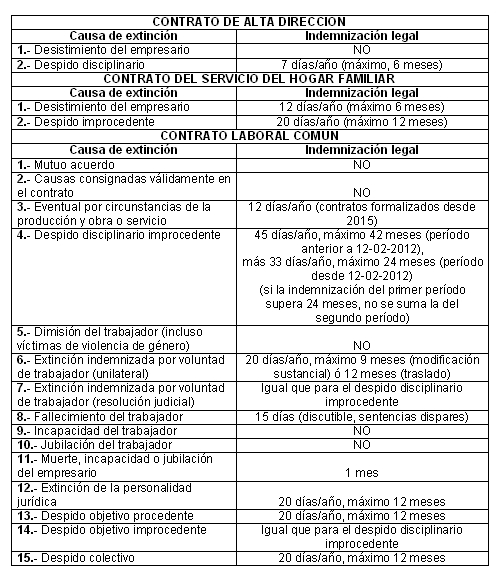

¿Cuáles son los importes de cada tipo de indemnización?

Dependiendo del tipo de contrato, del tipo de relación laboral y de la causa de extinción, la indemnización a percibir en cada caso, sería:

Fiscalidad de la indemnización

Con carácter general, las indemnizaciones por despido o cese establecidas con carácter obligatorio están exentas de cotización, hasta un máximo de 180.000 €. El exceso, tributará al IRPF como rendimiento del trabajo.

La totalidad de la indemnización por fin de contrato temporal, por dimisión del trabajador o mutuamente acordada está también sometida a tributación como rendimiento del trabajo.

Para que la indemnización por despido improcedente quede exenta de tributación, también es necesaria conciliación extrajudicial ante el SMAC o mediante resolución judicial.

En el caso de despidos por causas objetivas, están exentos los importes indemnizatorios que, aún superando el legalmente establecido, sea inferior al correspondiente al despido improcedente.

La exención queda supeditada a la efectiva desvinculación del trabajador de la empresa, y tal desvinculación se presume que sucede cuando no vuelve a trabajar para la misma transcurridos 3 años desde su salida, tanto por contrato laboral sea cual fuere su duración como por relación empresarial o profesional. En caso de incumplimiento del plazo por el trabajador, éste pierde la exención, sin repercusión alguna para la empresa.

Si la indemnización se percibiera de forma fraccionada, ésta tendría una exención de tributación del 30% sobre el importe que supere el máximo exento aplicándose tal exento a las primeras cantidades percibidas, aplicándose la retención a las restantes.

Tal fraccionamiento sólo es posible si el cociente resultante de dividir los años de generación entre los períodos impositivos de fraccionamiento es superior a 2.

Cotización de la indemnización a la Seguridad Social.

Con carácter general, los importes indemnizatorios que excedan de los máximos legales establecidos y/o fijados por sentencia judicial o acta de conciliación extrajudicial , cotizarán a la Seguridad Social.

Gráficamente, la cotización y tributación de las indemnizaciones se puede resumir en el siguiente cuadro:

Y recuerda, si eres empresario o emprendedor o estás pensando en dar el salto, pincha aquí para obtener más información de nuestros servicios y un presupuesto personalizado.